La Segreteria per le Finanze e il Bilancio, insieme al Governo, ascoltando le richieste dei Sindacati e delle Parti Economiche hanno valutato di apportare le seguenti modifiche alla riforma IGR:

– Tassazione sul TFR: non ci saranno cambiamenti nella tassazione sul Trattamento di Fine Rapporto, che rimarrà come prima.

– Spese SMAC: Le spese SMAC, trasformate con la riforma da passività deducibile a detrazione di imposta, saranno riconosciute, sia ai lavoratori residenti che ai frontalieri, così come a tutti i pensionati. La detrazione sarà calcolata al 18% su un massimo di spese di Euro 5.000, dando diritto a Euro 900 di detrazione massima per redditi fino a Euro 30.000. Per i redditi tra Euro 30.000 e Euro 60.000, la detrazione massima di Euro 900 sarà riconosciuta su un ammontare di spese che aumenterà progressivamente all’aumento del reddito, fino a un massimo di Euro 10.000.

– Ampliamento delle spese SMAC detraibili: Sono state aggiunte alle spese detraibili anche le utenze domestiche dell’abitazione di residenza a San Marino e i costi per le assicurazioni “ramo danni a cose e persone” per un ammontare complessivo commisurato al reddito, e che per i redditi fino a Euro 15.000 è pari ad Euro 1.000.

– Aumento limite detraibile spese SMAC per carburanti: Il limite detraibile per le spese di carburanti è stato elevato da Euro 750 a Euro 1.500 per tutti.

– Bonus Protezione del Reddito: è stato previsto per i tutti i residenti un “bonus protezione del reddito” che consiste in una detrazione di imposta pari ad Euro 500 per i redditi fino a Euro 15.000, con una diminuzione progressiva del Bonus all’aumentare del reddito.

– Detrazioni d’imposta su spese per affitti, protesi e cure dentistiche: Le spese sostenute dal contribuente residente per canoni di locazione per l’abitazione di residenza, così come quelle per protesi dentarie, sanitarie, e cure dentistiche, sono ora trasformate in detrazioni d’imposta.

– Introduzione del cosiddetto “Fiscal Drag”: A partire dal periodo d’imposta 2028 ci sarà l’adeguamento automatico degli scaglioni di reddito delle persone fisiche in funzione dell’andamento dell’inflazione, con rivalutazioni biennali.

Questi cambiamenti sono volti a garantire una maggiore equità fiscale. L’obiettivo è quello di rendere il sistema fiscale più equo e sostenibile.

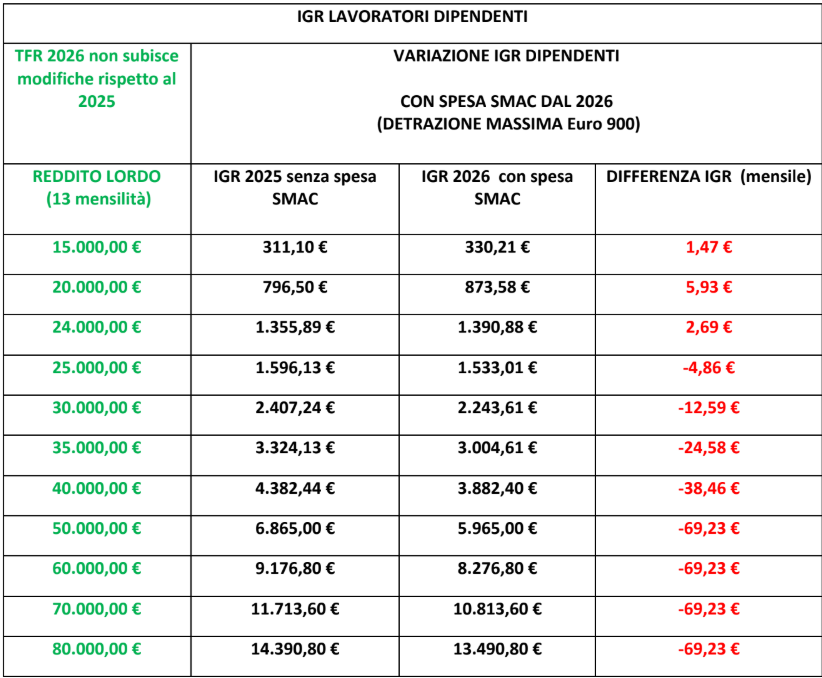

Di seguito si riporta la tabella relativa all’impatto della riforma sui redditi da lavoro dipendente. La modifica normativa è stata apportata avendo come base di riferimento la condizione del lavoratore che, con il vigente sistema, non ha aderito alle spese SMAC.

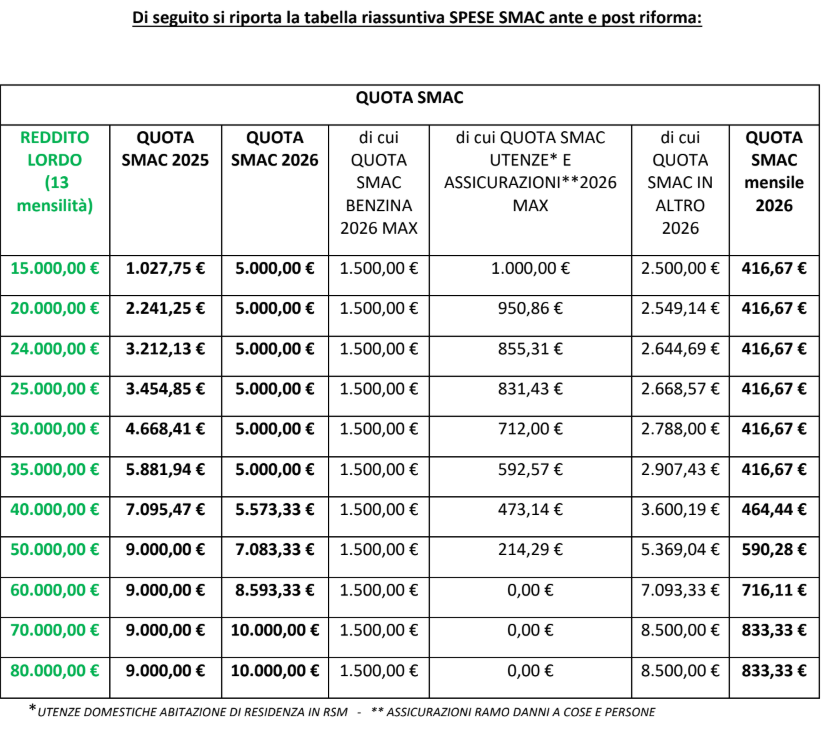

Con riferimento alle spese SMAC si chiarisce quanto segue:

il cambio da deduzione a detrazione d’imposta ha portato alla eliminazione della cosiddetta no tax area ed ha modificato il tetto massimo di spese SMAC. Il nuovo tetto di spese SMAC detraibili è pari a Euro 5.000 sino ad Euro 30.000 di redditi imponibili, con un successivo aumento proporzionale al reddito.

Per rendere più agevole il raggiungimento del tetto di spesa è stato innalzato l’ammontare, raddoppiandolo, delle spese per carburanti da Euro 750 ad Euro 1500, e sono state aumentate le tipologie di spese detraibili, aggiungendo spese fisse molto importanti per il contribuente quali le utenze domestiche dell’abitazione di residenza a San Marino e le spese per assicurazioni ramo danni a cose e persone.

Di seguito si riporta la tabella riassuntiva degli effetti rispetto al reddito lordo del residente:

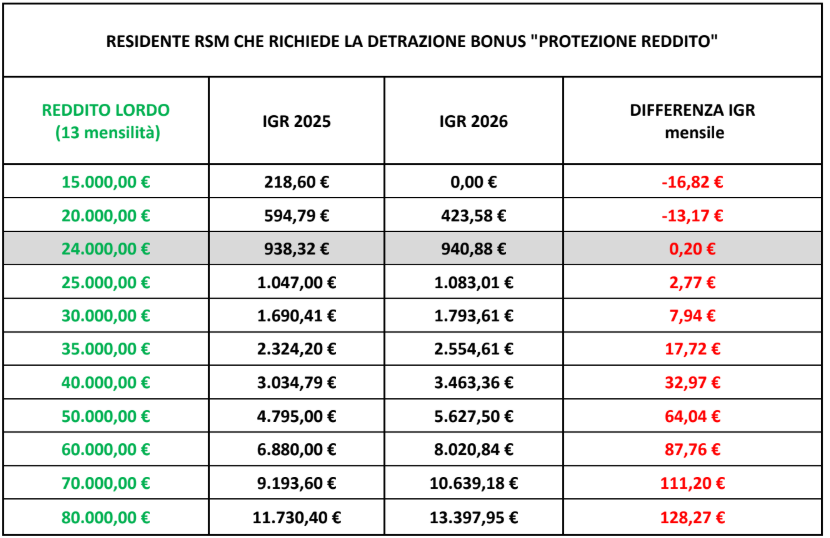

Per tutti i residenti è stata prevista una detrazione d’imposta a protezione del reddito, pari a Euro 500 per i redditi fino a Euro 15.000, con una diminuzione progressiva del Bonus all’aumentare del reddito.

Tale detrazione va richiesta in sede di presentazione della dichiarazione dei redditi. I dipendenti e i pensionati possono chiedere un acconto mensile che sarà conguagliato in sede di dichiarazione dei redditi.

Si evidenzia che la riforma comporta un punto di equilibrio di tassazione rispetto al vigente sistema ad Euro 24.000 di reddito, come si evince dalla tabella sopra riportata.

La Segreteria di Stato, inoltre, viste le notizie pubblicate in data odierna sui giornali sammarinesi, intende rassicurare i lavoratori e pensionati sammarinesi che percepiscono un reddito lordo di Euro 15.000: l’impatto della riforma sulla tassazione per i predetti redditi sarà neutro, ossia nessun aumento di tassazione rispetto al 2025, effettuando spese SMAC complessive di Euro 2.850 circa (rispetto alle attuali Euro 1.000 circa).

Altresì con un reddito pari a Euro 20.000, la riforma è neutra a livello di tassazione per il contribuente con spese SMAC sostenute pari ad Euro 4.000 circa.

In conclusione si rappresenta il maggior gettito stimato sulle persone fisiche in base alle nuove disposizioni.

Il maggior gettito complessivo IGR dalle persone fisiche è stimato in Euro 3.700.000, di cui:

-Euro 450mila dai non residenti

-Euro 3.250mila dai residenti

Il passaggio da passività deducibili a detrazioni di imposta, incide sui redditi complessivi dei residenti e per calmierare la predetta incidenza è stato previsto il “Bonus Protezione Del Reddito”.

San Marino, 15 ottobre 2025/1725 d.F.R.

La Segreteria di Stato Finanze e Bilancio