Perché dovrei assumermi il rischio di un investimento azionario, di un investimento obbligazionario con rischio di tasso o di credito o di un qualunque altro investimento con implicitamente una qualche forma di rischio quando una semplice obbligazione governativa con una scadenza molto breve ed emessa dal mio Stato, o addirittura emessa da uno Stato con un merito creditizio superiore mi offre un tasso di rendimento di oltre il 3%? Probabilmente questa è una domanda che tanti investitori si sono posti negli ultimi mesi, specialmente dopo anni in cui ottenere rendimenti di questo tipo, su investimenti con rischio basso o quasi nullo, risultava a dir poco una chimera mentre oggi è invece la realtà. Nel momento in cui si scrive questo pezzo, infatti, un cittadino tedesco potrebbe acquistare un titolo di Stato del proprio paese con scadenza fra circa un anno ad un rendimento in area 3,20%, un italiano arriverebbe in area 3,6% ed un americano sarebbe compensato con un tasso di oltre il 5,25%.

Effettivamente, la velocità di ascesa dei tassi di interesse registratasi nell’ultimo anno è stata veramente impressionante (grafico tassi).

Come dare quindi torto all’investitore, che magari dopo essersi preso una scottatura nel 2022, anno in cui sostanzialmente tutte le principali categorie di investimento hanno registrato perdite a due cifre, decidesse di affidarsi al porto sicuro di una obbligazione governativa del proprio stato a breve scadenza?

Le attività più volatili, come le azioni e le obbligazioni con rischio di credito, presentano un premio al rischio positivo ed offrono rendimenti attesi superiori, si potrebbe obiettare!

Verissimo, ma come empiricamente dimostrabile, i rendimenti attesi di queste classi di investimento sono fortemente dipendenti dalle valutazioni presenti al momento dell’investimento ed è indubbio come le valutazioni attuali, specialmente se raffrontate all’alternativa della nostra sicura obbligazione governativa con breve scadenza, non sono così interessanti.

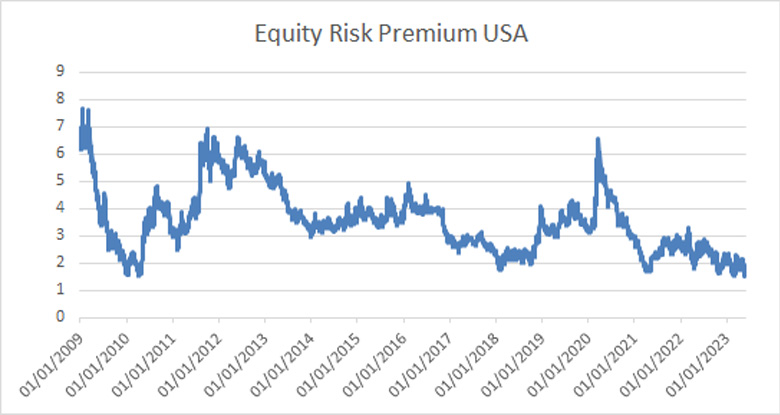

Prendendo come esempio il premio al rischio del mercato azionario americano (misurato come rapporto utili previsti/prezzo dell’indice S&P500 a cui detraiamo il rendimento del titolo governativo decennale), notiamo come i livelli attuali siano ai livelli più bassi degli ultimi 15 anni (grafico Equity Risk Premium USA).

Come si può agilmente osservare anche ad occhio nudo, le migliori performance future si ottengono nei periodi successivi ad aumenti importanti del premio al rischio (grande recessione del 2008 e crisi causata dalla pandemia Covid ad inizio 2020, ad esempio).

Pertanto, appare indubbio come, viste le condizioni attuali presenti sui mercati finanziari, possa avere sicuramente senso detenere almeno parte dei propri investimenti nelle tranquille obbligazioni governative a breve scadenza. Tuttavia, come dimostrato dagli accadimenti dell’ultimo anno, le dinamiche sono suscettibili di mutamenti molto veloci e quindi, sebbene questo non sia forse il momento di spingere troppo sull’acceleratore del rischio, le condizioni giuste potrebbero presentarsi quando meno ce lo si aspetta ed è perciò importante non cedere all’immobilismo. Si pensi infatti a cosa potrebbe succedere qualora le principali economie dovessero entrare in recessione e di conseguenza le banche centrali dovessero imbarcarsi in politiche monetarie espansive. Avremmo un calo dei rendimenti principalmente sulla parte a breve delle curve ed un aumento del premio al rischio, con conseguente diminuzione dei rendimenti attesi per quanto riguarda titoli obbligazionari a breve scadenza ed aumento dei rendimenti attesi sui mercati azionari o comunque su attività finanziarie più volatili.

Un mondo sempre più veloce e sempre più complesso richiede quindi una maggiore dinamicità nelle strategie di allocazione di portafoglio.

COME SI SONO COMPORTATI NEL DETTAGLIO I MERCATI FINANZIARI NELL’ULTIMO PERIODO?

La price action sonnolente unita a bassi livelli di volatilità degli ultimi mesi si è prolungata anche sul mese di maggio, sebbene vi siano stati dei settori ed in particolare alcune società che hanno mostrato una certa effervescenza, come ad esempio quello tecnologico, con le aziende con focus sul settore dell’intelligenza artificiale – settore sul quale è parere di chi scrive si sta “lentamente” formando una nuova potenziale bolla (vedasi NVIDIA) – a far la parte del leone.

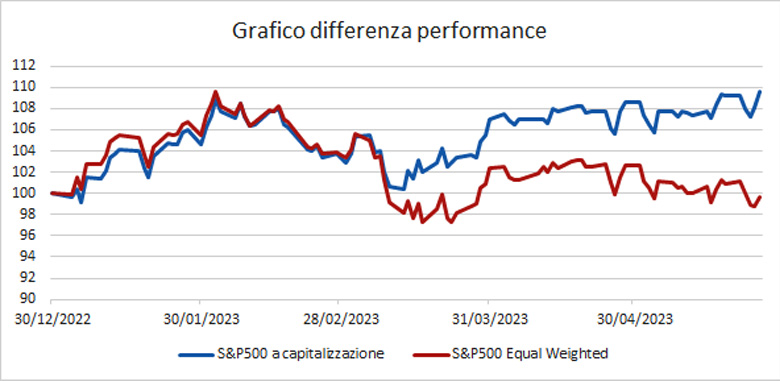

Molto ampia in effetti la differenza di performance da inizio anno (grafico differenza performance) tra l’indice a capitalizzazione S&P500 (le azioni delle aziende che capitalizzano di più pesano di più) e l’indice S&P500 Equal Weight (tutte le azioni hanno lo stesso peso), a testimonianza di come l’incremento dei prezzi di mercato sia stato guidato prevalentemente dalle società a maggiore capitalizzazione (Apple e Microsoft in testa), con invece la maggior parte delle restanti azioni che hanno performato negativamente.

Un contesto caratterizzato da dati macroeconomici ed utili aziendali che stanno continuando a fornire segnali tutto sommato incoraggianti, ha pertanto favorito gli attivi azionari “a più elevata duration implicita” come quelli afferenti al settore tecnologico rispetto a quelli obbligazionari (tabella performance), che hanno invece sofferto aspettative di tassi di interesse elevati per un periodo più lungo rispetto a quanto si poteva pensare pochi mesi fa.

Prospettive di una banca centrale americana più rigida sui tassi hanno inoltre contribuito ad un rafforzamento del dollaro, con il cambio rispetto all’euro che si trova ora a livelli congrui con il differenziale dei tassi di interesse reali delle due aree geografiche.

QUALI SONO STATI GLI EVENTI PIÙ SIGNIFICATIVI DELL’ULTIMO PERIODO?

Tanta carne al fuoco durante il mese appena terminato. Nel nostro commento dello scorso mese avevamo scritto ampiamente circa lo scontro politico sull’innalzamento del tetto al debito federale americano, che ha visto la definizione di un accordo di principio (che però deve ancora essere approvato dal Congresso) tra il Presidente Biden ed il negoziatore Repubblicano. L’accordo va a sospendere il limite massimo dell’indebitamento del governo, al momento fissato a 31.400 miliardi e ormai raggiunto, per un periodo di due anni, fino cioè ad oltre la scadenza delle elezioni presidenziali del 2024 evitando ulteriori crisi in clima di battaglia alle urne. In cambio viene congelata di fatto la spesa federale, bloccandone un aumento. In alcuni casi la riduce, con l’eccezione di aumenti negli stanziamenti per difesa e veterani.

Sul fronte banche centrali, come era previsto, abbiamo assistito ad ulteriori rialzi dei tassi di interesse di 25 punti base sia in America che in Area Euro mentre per quanto riguarda quello macroeconomico, da segnalare l’entrata in recessione tecnica (due trimestri di crescita negativa) della Germania, vista la revisione del PIL del primo trimestre a -0,3% che si accoda al -0,5% del quarto trimestre 2022.

Per quanto riguarda infine la politica, di rilievo la vittoria di Erdogan in Turchia che, sebbene con un margine non elevato, è stato confermato Presidente per ulteriori cinque anni, con tutti i riflessi che tale conferma avrà in ambito geopolitico.

QUAL È LA CONDIZIONE DI SALUTE DELL’ECONOMIA GLOBALE?

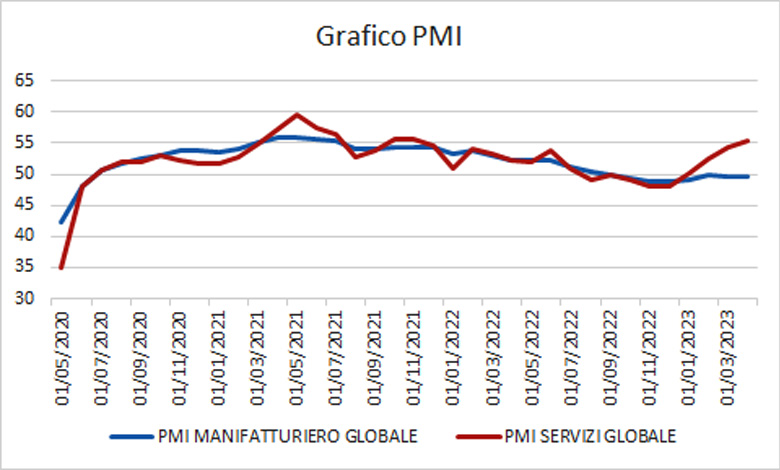

I principali blocchi economici stanno continuando a mostrare una situazione macroeconomica migliore di quella che ci si attendeva nel 2022. Infatti, nonostante vi siano alcuni paesi entrati in recessione tecnica (come ad esempio la Germania), il contesto non appare così negativo, nonostante si stia sempre di più aprendo una certa divergenza tra il settore manifatturiero, molto debole, e quello dei servizi, che sta invece mantenendosi su una traiettoria virtuosa. Il grafico PMI mostra appunto l’andamento degli indici dei direttori degli acquisti, con valori sopra i 50 punti che indicano espansione e valori sotto i 50 punti che invece denotano contrazione.

La positività sul fronte macroeconomico è aiutata anche dal graduale affievolimento delle pressioni inflazionistiche, specialmente su alcune componenti. Esemplificativo in tal senso il costo dei noli e dei trasposti di container che, dopo essere esploso nel periodo del post-Covid, è ora tornato a livelli molto vicini a quelli precedenti alla pandemia (grafico costo trasporti).

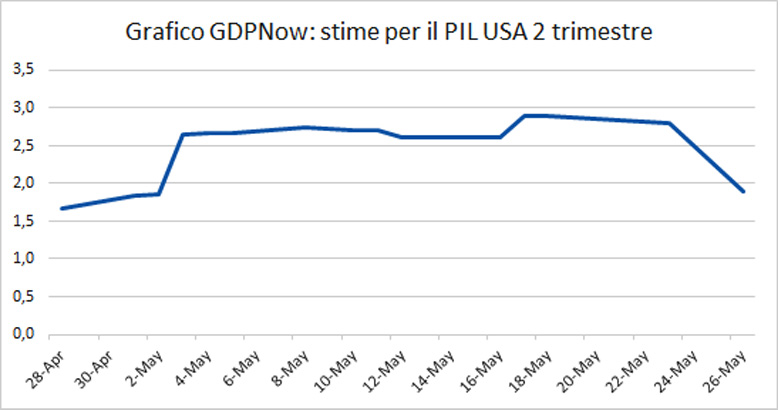

Positive in tal senso anche le stime sulla crescita economica del secondo trimestre, come evidenziato dall’indicatore previsionale GDPNow, sviluppato dalla FED di Atlanta, che prevede la crescita del PIL futura sulla base dei dati ad alta frequenza e che al momento indica un +2% per il secondo trimestre (Grafico GDPNow).

QUALI SARANNO GLI EVENTI DA MONITORARE NEL PROSSIMO PERIODO?

La BCE si riunirà il 15 giugno per decidere circa la politica monetaria e le previsioni sono attualmente per un ulteriore aumento dei tassi di interesse di 25 punti base che, se confermato, vedrebbe salire il tasso sui depositi al 3,5% e quello sulle aste di rifinanziamento principali al 4%. Occorrerà invece attendere luglio per avere contezza sulle decisioni della FED, ancora incerta se procedere con un ulteriore rialzo o se invece prendersi una pausa. In tal senso, saranno importanti i prossimi dati macroeconomici sia sul fronte del mercato del lavoro che su quello dell’inflazione.

COSA CI DICONO LE VALUTAZIONI ATTUALI DEI MERCATI FINANZIARI E COSA È LECITO ATTENDERSI NEL MEDIO PERIODO?

Come sempre risulta importante dare uno sguardo alle valutazioni delle principali categorie di investimento, in quanto nel medio-lungo periodo la performance dei mercati è fortemente correlata alle valutazioni presenti al momento dell’investimento (più basse sono le valutazioni più elevato è il rendimento prospettico e viceversa).

La tabella valutazioni ci mostra livelli ancora interessanti sui mercati obbligazionari, mentre sui mercati azionari siamo ormai lontani da valori “nettamente a buon mercato”.

COME ANDRANNO QUINDI GESTITI I PORTAFOGLI NEL PROSSIMO PERIODO?

Nel commento del mese scorso avevamo scritto che “… le probabilità di assistere ad un aumento di volatilità e negatività nel prossimo periodo sono decisamente superiori al 50% ma rimane comunque il fatto che ciò che ancora manca è un trigger negativo, in sostanza l’evento o “la scusante” affinché il mercato scenda e pertanto – ma questo vale sempre – non è mai opportuno mantenere portafogli allocati sulle diverse classi di investimento in maniera troppo sbilanciata rispetto ai pesi stabiliti in sede di asset allocation strategica…”.

Ebbene, il trigger scatenante non si è ancora verificato, i mercati finanziari hanno proseguito nel trend sostanzialmente rialzista ed i livelli di volatilità rimangono a livelli compressi. Tuttavia, le ragioni per le quali suggerivamo un approccio prudente, per citarne alcune la stagionalità negativa, il contesto di contrazione del credito all’economia reale e la scarsa ampiezza del mercato (che è guidato da pochi titoli e settori) non sono venuti a meno e pertanto rimane valido il suggerimento di mantenere i livelli di rischio di portafoglio generalmente più contenuti rispetto ai pesi medi stabiliti in sede di costruzione dell’asset allocation strategica.

In dettaglio, per il prossimo periodo, si consiglia di:

1 – Ridurre gradualmente la componente azionaria di portafoglio mantenendola a livelli inferiori rispetto al peso stabilito in sede di asset allocation strategica;

2 – Mantenere l’esposizione all’obbligazionario con rischio di credito leggermente sotto al peso stabilito in sede di asset allocation strategica;

3 – Ridurre l’esposizione all’obbligazionario privo di rischio di credito portandola in linea al peso stabilito in sede di asset allocation strategica.

Come scritto inizialmente, sono per il momento andati i tempi in cui la liquidità rendeva zero o meno di zero e pertanto si era spinti in maniera ossessiva alla ricerca di rendimento. Oggi, la liquidità (intesa anche come investimenti a breve termine con grado di rischio estremamente basso) offre un porto sicuro con il bonus di rendimenti non disdicevoli e pertanto nel contesto attuale suggeriamo di mantenere un cuscinetto da sfruttare qualora le condizioni di mercato dovessero divenire maggiormente attraenti.

Denis Manzi/Fixing