Un sistema bancario e finanziario in buona salute è fondamentale per lo sviluppo economico e sociale di un Paese, perché permette alle famiglie di soddisfare le proprie necessità a lungo termine (casa e auto in primis) e alle imprese di concretizzare gli investimenti necessari alla crescita. E’ da questo assunto che il mondo economico sammarinese spinge da tempo per un rilancio del settore bancario e finanziario, proprio per il suo ruolo strategico. Le difficoltà di questo settore sono note a tutti, e le conseguenze si riflettono su tutto il sistema, a iniziare dagli investimenti (che non sono solo immobiliari, basti pensare al calo drastico appena registrato nelle immatricolazioni dei mezzi da lavoro). Il 144esimo posto nella classifica “Doing Business” nella categoria “accesso al credito” non è altro che la fotografia di una situazione altrettanto nota: le imprese, ammesso che ne abbiano i requisiti ovviamente, non riescono ad ottenere credito dalle banche – e addirittura scelgono di rivolgersi fuori territorio – preferendo utilizzare risorse proprie oltre a reinvestire gli utili (come si è visto hanno fatto le aziende ANIS campionate dall’Osservatorio dell’associazione). La conferma arriva anche dai dati del “credito agevolato”, uno degli incentivi principali previsto dalla normativa sammarinese, che evidenziano una contrazione di quasi il 50% tra il 2016 e il 2017 (ultimo anno utile) sia per i finanziamenti autorizzati che per quelli erogati. E’ chiaro che, in una situazione di questo tipo, meno investimenti si traducono poi in minore competitività delle imprese e, purtroppo, anche in minore occupazione. Inoltre, stante le dinamiche suddette, pur tenendo conto dell’efficacia del credito agevolato riscontrabile in tanti anni di positivo utilizzo e tenendo conto anche della sua revisione occorsa nel 2018, potrebbe essere utile riflettere anche sugli strumenti incentivanti, in funzione di un rilancio degli investimenti in territorio.

MENO EROGAZIONI CON IL CREDITO AGEVOLATO

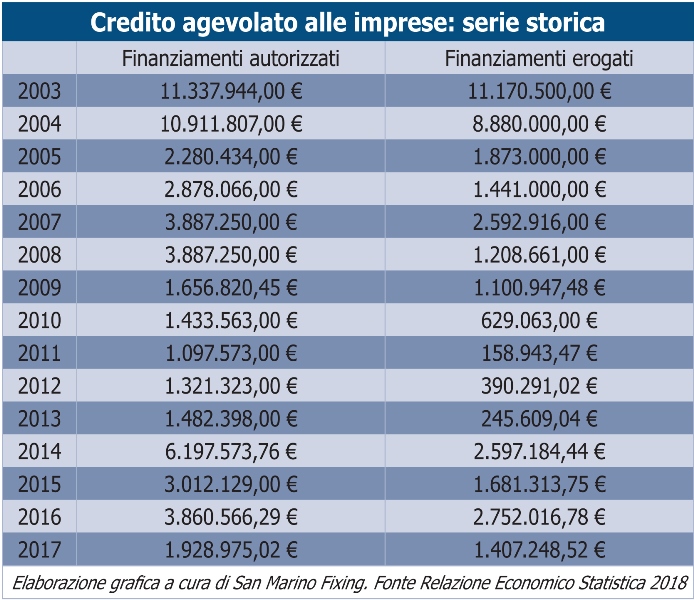

Secondo i dati riportati nella Relazione economico statistica che accompagna la Legge di Bilancio per il 2019, nel 2017 il totale generale dei finanziamenti autorizzati che è stato pari a 1.928.975,02 euro, di cui erogati 1.407.248,52 euro, che, rispetto all’anno precedente, diminuiscono sensibilmente con percentuali rispettivamente del -50,0% e del -48,9%. Lo storico statistico (si veda la tabella 2003-2017) mette in evidenza anche altre cose: nei primi anni 2000 gli investimenti con il contributo statale in conto interessi erano quasi sei volte superiori a quelle del 2017, poi c’è stata una flessione costante, soprattutto negli anni della crisi internazionale, per poi rialzare la testa nel 2014 e da lì ridiscendere – a fasi alterne – fino al dato appena citato.

Va da sé, quindi, che non sia lo strumento ad essere sbagliato, anzi, per moltissime imprese ha rappresentato un valore aggiunto nel tempo, comprese le stesse banche che hanno potuto gestire al meglio i periodi di buona liquidità del sistema per investimenti imprenditoriali. Lo storico, come detto, non tiene conto dell’evoluzione recente della normativa sul credito agevolato (Decreto Delegato 4 maggio 2018 n. 50, poi ratificato a giugno), che ha finalmente superato anche il vecchio limite del milione di euro, prevedendo la possibilità di “convenzionarsi” con lo Stato per investimenti più grandi e complessi. Di questa novità, al momento, non ci sono dati ufficiali, ma è del tutto evidente che anche solo dovendo investire in nuovi immobili commerciali o produttivi, il vecchio tetto fosse abbastanza facile da superare.

TASSI POCO COMPETITIVI, LIQUIDITÀ E STRATEGIE

Recentemente l’Osservatorio ANIS ha aggiornato la propria indagine analizzando il periodo 2014-2017 del campione di 205 aziende associate, mettendo in evidenza diversi dati: in prima battuta “il quadro generale evidenzia una situazione positiva non solo considerando il trend di crescita dei fatturati, ma anche la propensione all’investimento, che nel 2017 mostra un ulteriore incremento in valore assoluto e percentuale (dal 5,66% dei ricavi nel 2016 al 7,15% dei ricavi nel 2017)”, ma “si evidenzia una progressiva contrazione del grado di indebitamento (Leva Finanziaria)” e “si conferma la tendenza già evidenziata per il periodo 2013-2016, le aziende associate investono il capitale proprio in risorse umane, asset materiali e immateriali”. Le imprese selezionate (per la maggior parte manifatturiere, dunque, ma non solo) hanno quindi continuato a investire a San Marino ingenti capitali (il dato aggregato parla di circa 85 milioni in media all’anno nell’ultimo triennio), ma spesso senza fare ricorso alle banche e quindi evitando di indebitarsi verso l’esterno.

La conferma arriva dai dati sul credito agevolato, che evidenziano una contrazione delle erogazioni statali che sono ovviamente legate ai prestiti bancari. E come detto, l’accesso al credito non è certamente il punto di forza di San Marino nel Doing Business: l’88esimo posto generale è sicuramente appesantito da quel 144esimo nella categoria singola. Questo sembra confermare una delle motivazioni che si possono ipotizzare in attesa di dati più specifici: il sistema bancario fatica a concedere il credito necessario alle imprese per fare gli investimenti. Questo può essere determinato dalla mancanza sistemica di liquidità (con livelli però differenti da banca a banca), ma anche da tassi di interesse poco competitivi, che restano tali nonostante l’intervento dello Stato con il credito agevolato.

Oppure , non si può escludere, sono le stesse aziende a non avere i requisiti per ottenere credito, e questo in una situazione di crisi generalizzata, può essere un elemento determinante. L’altro aspetto è invece rappresentato da quelle aziende che, comunque, fanno investimenti senza rivolgersi a finanziamenti esterni (come evidenzia l’analisi dell’Osservatorio ANIS, appunto): in questo caso le motivazioni possono essere legate al contesto appena descritto (non conviene chiedere finanziamenti a queste condizioni, ammesso che ci siano le risorse per concederli) oppure a strategie di bilancio, come può essere il virtuoso reinvestimento degli utili, o per dare stabilità economica all’azienda, aumentandone il capitale netto.

Daniele Bartolucci, Fixing