ECCO LA VALUTAZIONE DISPONIBILE ON LINE DELLA VALUTAZIONE DELLA S&P (tradotto in italiano) – Agosto 2025

fonte: https://www.spglobal.com/ratings/en/regulatory/article/-/view/sourceId/101638626

San Marino aggiornato a ‘BBB+/A-2’ grazie al miglioramento dei dati e degli indicatori sul debito estero e netto; Prospettive stabili

Contatti degli analisti disponibili

Panoramica

In collaborazione con il Fondo Monetario Internazionale (FMI), San Marino produce ora dati più completi sui conti con l’estero rispetto al passato e riporta attualmente una posizione esterna molto più solida rispetto a quanto avevamo prudenzialmente stimato in assenza di dati completi.

Abbiamo anche rivisto la nostra valutazione del debito netto del governo generale di San Marino, escludendo gli attivi più liquidi del suo fondo di sicurezza sociale, che riteniamo possano essere mobilitati per il servizio del debito, sebbene solo in caso di emergenza e previa riforma legislativa.

Riteniamo inoltre che la prossima attuazione dell’accordo di associazione con l’Unione Europea fungerà da ulteriore ancoraggio per gli standard di governance e per il commercio, e sosterrà la crescita economica.

Valutiamo positivamente anche l’attuazione da parte del governo delle riforme nel mercato del lavoro e nel sistema pensionistico, nonché i progressi nella ristrutturazione del settore bancario attraverso la costituzione di una società veicolo per la gestione degli attivi, e la continua riduzione dei crediti deteriorati nel settore bancario, sebbene da livelli ancora elevati.

Abbiamo pertanto alzato i nostri rating sovrani a lungo e breve termine, in valuta estera e locale, su San Marino da ‘BBB-/A-3’ a ‘BBB+/A-2’. Le prospettive sono stabili.

Azione di rating

Il 1° agosto 2025, S&P Global Ratings ha alzato i suoi rating sovrani a lungo e breve termine in valuta estera e locale sulla Repubblica di San Marino da ‘BBB-/A-3’ a ‘BBB+/A-2’. Le prospettive sui rating a lungo termine sono stabili. Continuiamo a valutare il trasferimento e la convertibilità al livello ‘AAA’.

Prospettive

Le prospettive stabili riflettono la nostra aspettativa di finanze pubbliche stabili, una solida posizione esterna e una graduale risoluzione delle problematiche ancora aperte nel settore bancario.

Scenario negativo

Potremmo abbassare il rating se la posizione di bilancio di San Marino peggiorasse significativamente rispetto alle nostre attuali aspettative o se le condizioni di finanziamento del governo si deteriorassero in modo sostanziale. Potremmo anche abbassare i rating nel caso in cui aumentassero i rischi sulla qualità degli attivi o vi fossero vincoli di liquidità nel settore bancario sammarinese.

Scenario positivo

Potremmo aumentare il rating se acquisissimo maggiore fiducia nella solidità delle istituzioni di San Marino, in particolare nella continuità degli sforzi del governo per mantenere una forte performance fiscale e ridurre i rischi del settore finanziario del Paese. Potremmo anche aumentare il rating se le prospettive di crescita di San Marino migliorassero significativamente rispetto alle nostre attuali proiezioni, portando a un calo più rapido del rapporto debito/PIL di quanto previsto.

Profilo istituzionale ed economico: Il governo sta affrontando le debolezze strutturali dell’economia

San Marino è un’economia piccola, aperta e benestante, relativamente diversificata per le sue dimensioni, sebbene la sua performance economica possa essere volatile e incidere sulle prospettive di crescita.

Il governo ha attuato riforme del mercato del lavoro e del sistema pensionistico, ha fatto progressi nella ristrutturazione del settore bancario e nella riduzione dei crediti deteriorati (NPE) grazie alla creazione della SGA – Società di Gestione degli Attivi.

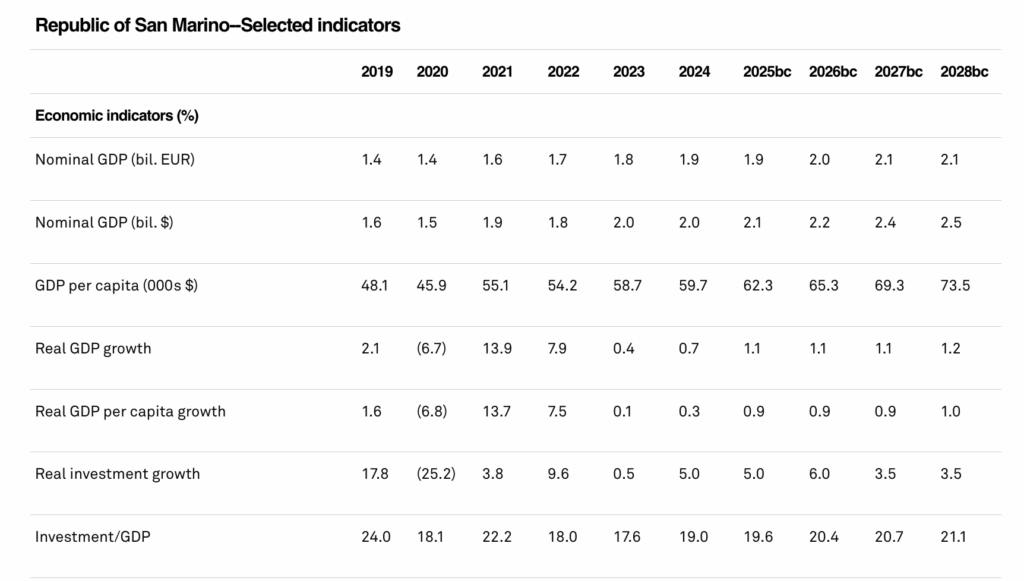

Prevediamo una crescita reale del PIL in media dell’1,1% nel periodo 2025-2028.

San Marino ha un PIL pro capite stimato per il 2024 di circa 59.700 dollari. Nonostante la popolazione ridotta (circa 34.000 abitanti), l’economia è relativamente diversificata. Tuttavia, le sue dimensioni contenute rendono la performance economica più vulnerabile alla volatilità. Tra il 2008 e il 2019, San Marino ha affrontato una forte recessione, in particolare a causa della contrazione del settore bancario. Le normative internazionali nel settore bancario, orientate alla trasparenza e alla lotta all’evasione fiscale, insieme ai progressi del Paese verso standard più elevati di cooperazione e trasparenza (anche in ambito fiscale e antiriciclaggio), hanno portato alla fine del modello bancario offshore, influenzando il settore.

La contrazione del sistema bancario ha gravato sull’economia, ma la situazione ha cominciato a migliorare nel 2019.

Secondo l’Ufficio di Statistica di San Marino, nel 2022 (ultimo dato disponibile) l’industria manifatturiera ha contribuito per il 36,2% al valore aggiunto lordo, una quota significativamente maggiore rispetto ad altri micro-Stati europei, tipicamente incentrati sui servizi. Ad esempio, la specializzazione nella componentistica per motori riflette l’integrazione economica con le regioni italiane della Lombardia e dell’Emilia-Romagna.

Altri settori chiave sono:

-

Pubblica amministrazione, sanità ed istruzione (14,2%)

-

Commercio (14,1%)

-

Attività professionali (10,1%)

-

Il settore finanziario e assicurativo ha contribuito solo per il 3,8% del PIL nel 2022.

Ripresa post-pandemica e trend recenti

Dopo la pandemia, l’economia si è ripresa rapidamente ed è rimasta resiliente, nonostante gli effetti indiretti della guerra in Ucraina e l’inasprimento della politica monetaria da parte della BCE.

Tuttavia, un forte calo della domanda estera, in particolare dall’Italia (a seguito della fine del superbonus e del restringimento delle condizioni monetarie), ha provocato un rallentamento economico a San Marino nel 2023.

Nel 2024, però, il PIL reale è tornato a crescere, attestandosi a circa lo 0,7%, sostenuto dalla buona performance del turismo.

Prevediamo che la crescita economica resterà moderata, con un PIL reale in media dell’1,1% tra il 2025 e il 2028. Le prospettive dipenderanno in gran parte dall’andamento dell’economia italiana, principale partner commerciale, e più in generale dalla crescita europea e dalle incertezze legate ai conflitti commerciali globali.

L’accordo di associazione con l’UE entrerà in vigore all’inizio del 2026. Potrà offrire un vantaggio ulteriore se – come previsto – consentirà alle imprese sammarinesi un maggiore accesso al mercato europeo e una diversificazione più ampia di commercio e investimenti. Potrebbero però emergere sfide per alcuni settori, come quello finanziario, esposti a una concorrenza più forte. Inoltre, l’allentamento graduale della politica monetaria della BCE dovrebbe favorire gli investimenti.

Il turismo resta forte: nel 2024, il numero di visitatori è aumentato del 12% rispetto al 2023.

Nonostante un leggero calo nei primi quattro mesi del 2025, si prevede che entro fine anno San Marino possa superare ancora i suoi record di affluenza.

Mercato del lavoro

Il tasso di disoccupazione dovrebbe restare sotto il 4% nel periodo 2025-2028, un calo significativo rispetto all’8% registrato nel 2021.

Il mercato del lavoro è caratterizzato da una forte presenza di lavoratori frontalieri. La loro quota è aumentata negli ultimi anni, raggiungendo il 35% degli occupati a giugno 2025, a conferma di un mercato del lavoro rigido e in tensione.

La riforma del lavoro del 2024 ha cercato di rimuovere vincoli all’assunzione di lavoratori frontalieri e ha liberalizzato il segmento, facendo crescere il numero di frontalieri di quasi il 5% tra luglio 2024 e luglio 2025, per un totale di circa 8.500. Questo numero, in costante crescita negli anni, dovrebbe sostenere i consumi, insieme alla discesa dell’inflazione e alla crescita dei salari reali.

Sviluppo del turismo e politica economica

Le autorità stanno cercando di ampliare l’industria turistica attirando investimenti nel settore, migliorando le strutture ricettive e puntando su una clientela di fascia medio-alta, oggi poco presente nei flussi turistici sammarinesi.

Questo dovrebbe contribuire ad aumentare la permanenza media, che è in crescita da anni ma resta relativamente breve (circa 1,5 giorni ad aprile 2025).

L’agenda economica del governo si concentra anche sulla crescita, attraverso lo sviluppo dei settori tecnologici, il miglioramento dell’ambiente imprenditoriale e politiche per stimolare l’occupazione e la ripresa economico-sociale.

Contesto politico

Dopo le elezioni legislative del giugno 2024, non ci sono stati cambiamenti significativi nelle politiche economiche e di bilancio. La coalizione di governo è composta da quattro partiti, tre dei quali – Partito Democratico Cristiano Sammarinese, Alleanza Riformista e Partito dei Socialisti e dei Democratici – erano già al governo.

Oltre a proseguire con la consolidazione di bilancio e il rafforzamento del settore bancario, una priorità sarà l’attuazione dell’accordo di associazione con l’UE (che anche Andorra sta perseguendo). L’accordo dovrebbe favorire una maggiore diversificazione economica e attrarre investimenti diretti esteri, con effetti attesi a partire dal 2026.

L’accordo permetterà a San Marino di accedere al mercato interno dell’UE, ampliando le opportunità di esportazione e contribuendo alla diversificazione economica, rafforzando al contempo i quadri istituzionali e l’allineamento con l’UE.

Profilo di flessibilità e performance: Dati più precisi sulla posizione esterna e stima inferiore del debito netto

Prevediamo che i disavanzi del governo generale resteranno modesti, sostenuti da una crescita nominale stabile del PIL e da una gestione conservativa della spesa.

Sebbene i rischi nel settore bancario siano in calo, continuiamo a considerarlo una passività potenziale per il bilancio statale.

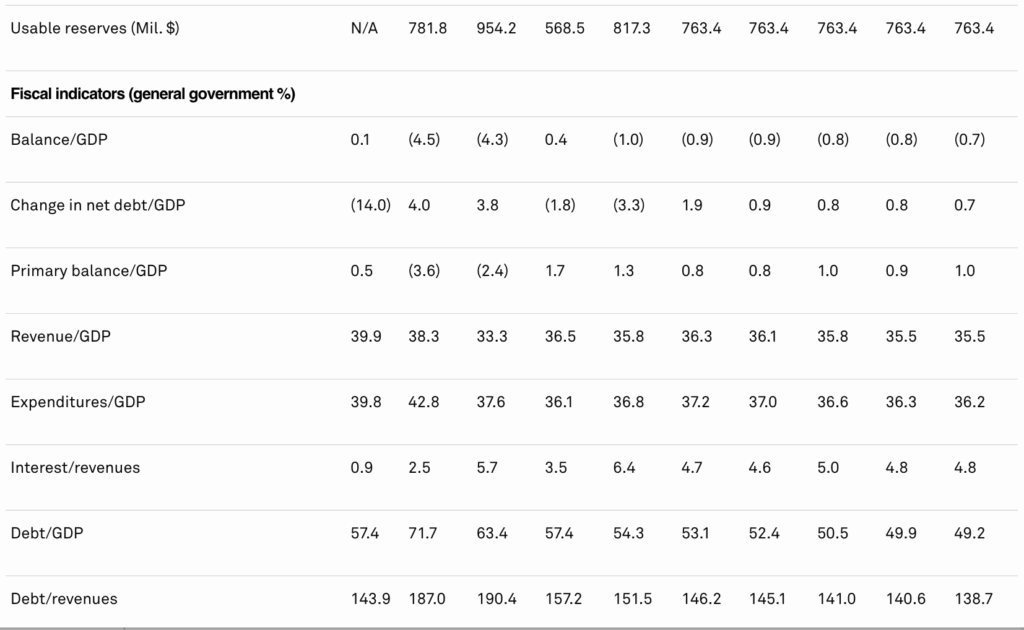

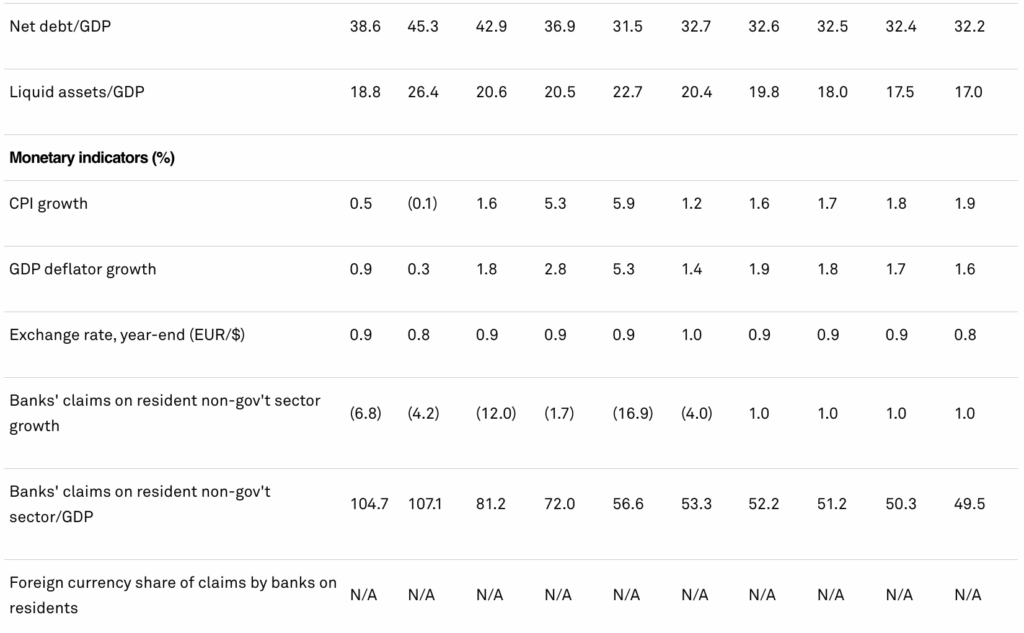

Ci aspettiamo che il debito netto del governo generale rispetto al PIL raggiunga circa il 32% nel 2027 e nel 2028, in netto miglioramento rispetto alla nostra precedente stima del 60% nel 2027. Ciò riflette la nostra nuova valutazione sulla possibilità per San Marino di attingere, in caso di necessità, agli attivi più liquidi del fondo pensionistico. Riteniamo che questa sarebbe una misura di emergenza estrema e che richiederebbe l’approvazione di una legge ad hoc, ma rappresenta comunque un’opzione aggiuntiva per affrontare eventuali scenari critici.

Dopo la pubblicazione dei nuovi dati esterni, abbiamo rivalutato la posizione estera di San Marino, che ora consideriamo solida, mentre in precedenza potevamo fare solo stime conservative.

L’accordo monetario del 2012 con l’UE prevede che l’euro sia la moneta legale e che le condizioni monetarie interne siano determinate dalla BCE.

Performance fiscale

Nel 2023, la performance fiscale ha superato le aspettative, grazie a una spesa disciplinata, risparmi legati a entrate fiscali cicliche e a un avanzo primario dell’1,3% del PIL. Questo slancio positivo è continuato nel 2024, con un avanzo primario salito all’1,5%.

Negli ultimi due anni, le pressioni inflazionistiche hanno aumentato le entrate in termini nominali, in particolare grazie all’Imposta Monofase (tassa sulle importazioni). Il governo ha gestito bene questi aumenti legati all’inflazione, contenendo la spesa grazie a un indicizzazione dei salari e delle pensioni pubbliche inferiore all’inflazione stessa.

Per quanto riguarda la spesa, ci si attende che le iniziative di razionalizzazione, la riduzione dei trasferimenti e l’esternalizzazione di alcune funzioni pubbliche permettano di contenerla. Inoltre, l’introduzione della fatturazione elettronica dovrebbe migliorare l’efficienza della riscossione e delle entrate fiscali.

Nel periodo 2025-2028, prevediamo che il governo attuerà un consolidamento graduale del bilancio e manterrà disavanzi contenuti, con avanzi primari costanti. Il piano del governo prevede l’allargamento della base imponibile attraverso la riduzione di esenzioni e incentivi fiscali.

Parallelamente, è prevista l’introduzione e l’implementazione graduale di un sistema di IVA nei prossimi tre anni. Il governo è anche impegnato a contenere la crescita della spesa pubblica. Di conseguenza, ci aspettiamo che i disavanzi restino sotto l’1% del PIL nel periodo 2025-2028.

Riforma del sistema pensionistico

La riforma del sistema pensionistico, approvata nel 2022 dopo ampie consultazioni con i sindacati e altri stakeholder, ha lo scopo di ridurre il peso finanziario sulla previdenza sociale fino al 2033.

I principali fattori di squilibrio sono:

-

Invecchiamento della popolazione

-

Aumento della speranza di vita

-

Calo del tasso di natalità

-

Trattamenti generosi per alcune categorie di lavoratori

Le misure introdotte includono:

-

Aumento della “quota pensionistica” (età + anni di contributi) da 100 a 103

-

Aumento delle aliquote contributive per lavoratori e datori di lavoro

-

Revisione del calcolo delle prestazioni

-

Maggiore flessibilità in uscita

Sebbene saranno probabilmente necessari ulteriori aggiustamenti strutturali a causa delle tendenze demografiche sfavorevoli e del regime pensionistico ancora generoso, la riforma rappresenta un passo importante per affrontare le sfide fiscali di lungo termine.

Supporto al settore bancario e debito

Negli ultimi dieci anni, la performance fiscale di San Marino è stata influenzata da decisioni successive dei governi di fornire supporto diretto o indiretto al settore bancario. Il sostegno pubblico alla Cassa di Risparmio e alla Banca Nazionale Sammarinese (ex Banca CIS SpA) ha rappresentato circa il 24% degli attivi complessivi del settore bancario.

La BNS ha cambiato nome dopo che i suoi attivi sono stati trasferiti alla SGA e la Banca Centrale ha revocato la licenza bancaria a metà 2021.

Gli impegni residui del governo a favore del settore bancario riguardano le passività della BNS, che sono parzialmente coperte dagli attivi trasferiti alla SGA.

Prevediamo che il debito netto del governo (inclusi gli impegni espliciti per il settore bancario) si ridurrà al 32,2% del PIL entro il 2028, a meno di nuovi interventi diretti a favore del sistema bancario o di un consolidamento fiscale più lento del previsto.

Abbiamo rivisto le nostre stime sul debito netto, sottraendo gli attivi liquidi del fondo pensione, con un miglioramento sostanziale dei rapporti debito/PIL rispetto alle stime precedenti. Comprendiamo che tali fondi verrebbero utilizzati solo in ultima istanza e con una legge dedicata, approvabile in tempi relativamente brevi se necessario.

Esigenze di finanziamento e accesso ai mercati

Nel 2027, il fabbisogno lordo di finanziamento aumenterà sensibilmente, con la scadenza dell’Eurobond da 350 milioni di euro a gennaio. Tuttavia, riteniamo che il governo sarà in grado di rifinanziarlo facilmente e mantenga un buon accesso ai mercati internazionali dei capitali.

Prevediamo che gli interessi sul debito rimarranno inferiori al 5% delle entrate pubbliche nel periodo 2025-2028.

Bilancia dei pagamenti, posizione creditoria netta e settore bancario

Abbiamo ora ricevuto dati sulla bilancia dei pagamenti e sulla posizione patrimoniale netta internazionale di San Marino, che ci permettono di valutare la sua posizione esterna in base a dati propri, anziché basarci sulla valutazione dell’Italia (come previsto dalla nostra metodologia sovrana in caso di informazioni limitate).

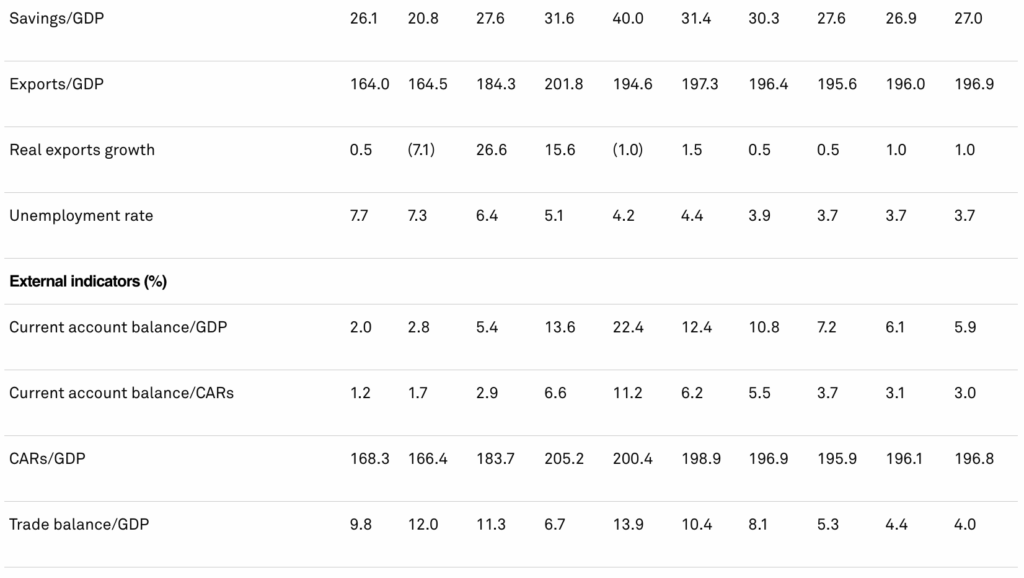

L’avanzo delle partite correnti di San Marino è aumentato significativamente nel 2023 (ultimo dato disponibile), raggiungendo il 22,4% del PIL, rispetto al già robusto 13,6% nel 2022.

Il saldo commerciale è salito al 13,9% del PIL (dal 6,7% del PIL nel 2022).

Sebbene le esportazioni di beni siano cresciute solo del 3,3%, il saldo è migliorato grazie a un calo delle importazioni del 3,2%.

Le esportazioni manifatturiere sono diminuite, ma il commercio all’ingrosso e al dettaglio ha mantenuto un trend positivo.

L’elevata inflazione a San Marino (5,9%) e in Europa (es. Italia 5,9% nel 2023) ha aumentato i costi dei beni importati – soprattutto dei beni intermedi – contribuendo alla riduzione dei volumi d’importazione.

Servizi e turismo

Il saldo dei servizi ha mantenuto una performance positiva, rafforzandosi al 17,7% del PIL (dal 15,7% nel 2022), grazie a diversi fattori:

-

La ripresa del turismo ha continuato a rafforzarsi, con i viaggi internazionali in aumento dopo la pandemia.

-

Le esportazioni di servizi turistici sono cresciute del 9,4% rispetto al 2022 (che già mostrava un forte rimbalzo post-COVID).

-

Gli arrivi turistici nel 2024 hanno superato i livelli del 2019.

-

Anche le esportazioni di servizi alle imprese (finanziari, consulenziali e vendita transfrontaliera al dettaglio) sono cresciute del 4,9% nel 2023, sostenendo ulteriormente il saldo dei servizi.

Posizione finanziaria netta internazionale

Secondo i dati forniti da San Marino, il Paese mantiene una posizione creditoria netta verso l’estero, con attivi netti pari al 209% del PIL nel 2023:

-

Il 51% del PIL è attribuibile alle banche

-

Il 75% del PIL al settore privato non bancario

Tuttavia, va notato che questa posizione si è ridotta rispetto al picco del 274% del PIL del 2020, il che – secondo la nostra analisi – è dovuto alla cancellazione di una parte significativa di crediti deteriorati verso non residenti da parte delle banche.

Come conseguenza, gli attivi esterni del settore bancario sono scesi da 2,1 miliardi USD nel 2020 a 1,4 miliardi USD a fine 2023.

Valutazione complessiva della posizione esterna

Nel complesso, riteniamo che la posizione esterna di San Marino sia molto forte. Tuttavia, disponiamo ancora di una serie storica di dati limitata, e le informazioni sono meno dettagliate rispetto ad altri Stati sovrani.

A nostro avviso, le dimensioni contenute del Paese e i confini porosi rendono l’analisi più complessa rispetto a quella di Stati più grandi e strutturati. La qualità e la coerenza dei dati restano quindi una limitazione, anche se comprendiamo che San Marino sta lavorando, insieme al FMI, per un miglioramento continuo della qualità informativa.

Limitazioni nella politica monetaria

La nostra valutazione della solidità creditizia di San Marino è limitata dalla mancanza di una politica monetaria indipendente.

La Banca Centrale di San Marino supervisiona i settori bancario, finanziario e assicurativo, e gestisce i servizi del Tesoro e delle imposte statali per conto del governo. Tuttavia, non ha un ruolo indipendente in politica monetaria.

Con l’accordo monetario del 2012, San Marino ha ottenuto il diritto di usare l’euro come valuta ufficiale, emettere monete euro in quantità limitata e dare corso legale alle banconote euro.

In cambio, San Marino si è impegnata ad adottare e implementare tutte le misure necessarie per applicare le normative bancarie e finanziarie dell’UE, inclusa la prevenzione del riciclaggio, delle frodi e della contraffazione.

Nel 2024, il comitato MONEYVAL del Consiglio d’Europa ha riconosciuto i progressi di San Marino nelle politiche antiriciclaggio e contro il finanziamento del terrorismo.

Nel 2020, la Banca Centrale ha ottenuto una linea di repo da 100 milioni di euro con la BCE, rinnovata più volte, attualmente valida fino a fine gennaio 2027. A oggi, non è stata utilizzata grazie alla migliorata liquidità del sistema bancario.

Resilienza e ristrutturazione del settore bancario

La resilienza del settore bancario di San Marino si è rafforzata progressivamente negli ultimi anni, grazie alla creazione della SGA – Società di Gestione degli Attivi, che ha aiutato le banche sammarinesi a gestire il significativo stock di crediti deteriorati (NPE) accumulati durante le crisi finanziarie passate.

Di conseguenza, il rapporto lordo NPE è sceso al 17,7% a fine marzo 2025 (e al 12,1% netto delle rettifiche), rispetto al 56,2% di fine 2022. Dopo la cessione di una parte consistente di NPE alla SGA, la copertura degli NPE si attestava al 31% a fine giugno 2024.

Nonostante i recenti miglioramenti, la qualità degli attivi del settore bancario sammarinese resta più debolerispetto a quella di altri Paesi sovrani europei, e San Marino presenta ancora il più alto rapporto di NPE tra tutti i Paesi da noi valutati.

Sforzi di riforma e obblighi regolamentari

Valutiamo positivamente gli sforzi delle autorità per ridurre gli NPE bancari, liberando così capitale e risorse. Inoltre, da gennaio 2024, le banche sono obbligate a effettuare gradualmente la copertura integrale degli NPEancora a bilancio, in linea con il calendario di provisioning dell’UE.

Questa misura, a nostro avviso, ridurrà gli incentivi – specialmente per le banche meno capitalizzate – a mantenere a lungo gli NPE in portafoglio, dato che sarebbero costrette a detenere più capitale in mancanza di adeguati accantonamenti.

Evoluzione del modello di business delle banche

Oltre ai problemi legati alla qualità degli attivi, riteniamo che il modello di business delle banche sammarinesi stia cambiando. In passato, esse si basavano sullo status di San Marino come centro finanziario offshore. Sebbene questo modello fosse inizialmente efficace, la crescente cooperazione internazionale contro l’evasione fiscale e il riciclaggio, unitamente a regolamenti domestici più severi, hanno portato al fallimento o alla fusione di diverse banche più deboli e di quasi tutte le società finanziarie.

Le banche rimaste sono state costrette a modificare radicalmente il proprio modello operativo.

Dal 2021, il sistema bancario ha registrato modesti profitti aggregati. Tuttavia, riteniamo che la discesa dei tassi d’interesse potrebbe accentuare i problemi strutturali di redditività, tra cui:

-

Limitata diversificazione delle entrate

-

Elevato livello dei costi operativi

Dimensioni e rischi fiscali connessi

Anche se il settore bancario si è notevolmente ridotto nell’ultimo decennio, rimane comunque grande rispetto all’economia, e – a nostro avviso – espone il governo a rischi fiscali potenziali (contingenti).

Stimiamo che gli attivi totali del sistema bancario siano pari a circa 2,3 volte il PIL nel 2024, contro quasi 7 volte il PIL nel 2008.

I depositi di non residenti rappresentano attualmente circa il 10% del totale, secondo le nostre stime, in netto calo rispetto al 60% del 2008. Questa diminuzione è dovuta in particolare all’amnistia fiscale italiana del 2009-2010, che ha causato l’uscita del 45% dei depositi, soprattutto di non residenti, nel periodo 2009-2019.

Indicatori

Repubblica di San Marino – Punteggi dei Componenti del Rating

| Fattori chiave di valutazione | Punteggio | Spiegazione |

|---|---|---|

| Valutazione istituzionale | 3 | Le politiche del governo hanno affrontato in modo efficace le debolezze strutturali dell’economia, in particolare nel settore bancario, nelle finanze pubbliche e nella crescita economica, compromesse da scelte politiche passate. Ci aspettiamo che il governo prosegua con politiche orientate alla stabilità, con attenzione al miglioramento della posizione di bilancio. |

| Valutazione economica | 3 | Basata sul PIL pro capite in dollari statunitensi e sui trend di crescita (vedi Tabella 1). Le dimensioni ridotte dell’economia espongono San Marino a una potenziale volatilità; il potenziale di crescita è limitato, anche per le incertezze che gravano sull’economia europea. |

| Valutazione esterna | 2 | Ora disponiamo di dati esterni su San Marino che indicano una posizione esterna molto più forte rispetto a quanto ipotizzato in precedenza. In passato, in assenza di dati, la valutazione esterna era basata su quella dell’Italia, principale partner commerciale di San Marino. Tuttavia, i dati esterni sammarinesi restano meno dettagliati rispetto a quelli di altri Stati. Nonostante gli sforzi del governo, riteniamo che queste lacune permangano. Inoltre, nonapplichiamo un aggiustamento positivo per la posizione creditoria netta più forte, poiché il valore è borderline e soggetto a potenziale volatilità. |

| Valutazione fiscale – flessibilità e performance | 2 | Basata sulla variazione del debito netto del governo generale in % del PIL (vedi Tabella 1). |

| Valutazione fiscale – onere del debito | 3 | Basata sul debito netto del governo generale (in % del PIL) e sulle spese per interessi del governo generale (in % delle entrate totali), secondo la Tabella 1. Ora consideriamo anche gli attivi più liquidi del fondo previdenziale, ritenendo che possano essere disponibili in caso di necessità. Il profilo del servizio del debito presenta però notevoli variazioni. Le passività potenziali sono elevate, soprattutto a causa del grande settore bancario (attivi totali stimati pari a circa 2,4 volte il PIL nel 2024). |

| Valutazione monetaria | 6 | San Marino usa l’euro ma non ha accesso diretto alla BCE, se non tramite una linea di liquidità già stabilita. L’indice dei prezzi al consumo è riportato nella Tabella 1. Il meccanismo di trasmissione monetaria è debole, come evidenziato dai livelli elevati di crediti deteriorati. |

Rating indicativo: bbb+

(secondo la Tabella 1 della metodologia sui rating sovrani)

Aggiustamenti supplementari e flessibilità:

Non applicati

Rating finale

| Tipo di rating | Valutazione | Note |

|---|---|---|

| Valuta estera | BBB+ | Nessun “notch” aggiuntivo. I rischi di default non si differenziano tra valuta locale e straniera. |

| Valuta locale | BBB+ | — |

Nota metodologica

L’analisi di S&P sulla solidità creditizia sovrana si basa su cinque fattori chiave:

-

Valutazione istituzionale

-

Valutazione economica

-

Valutazione esterna

-

Media tra flessibilità fiscale/performance e onere del debito

-

Valutazione monetaria

Ogni fattore è valutato su una scala da 1 (più forte) a 6 (più debole).

Come previsto dalla metodologia di rating sovrano (18 dicembre 2017), un cambio di punteggio non comporta automaticamente un cambio di rating. Il comitato può utilizzare la flessibilità prevista ai paragrafi 15 e 126-128 della metodologia per determinare il rating finale.

Traduzione dall’inglese all’italiano S.e&o.

Ecco l’originale:

https://www.spglobal.com/ratings/en/regulatory/article/-/view/sourceId/101638626