MACRO DI RIFERIMENTO

MACRO DI RIFERIMENTO

Il momento storico in cui ci troviamo ha visto un cambio epocale di atteggiamento da parte degli Stati in relazione alle politiche fiscali passando da politiche esclusivamente nazionali a politiche nazionali coordinate a livello internazionale basate sulla cooperazione. A determinare questo passaggio è stato il G20 del 2010 che ha assunto decisioni in merito alla dispersione e perdita di risorse da parte delle amministrazioni fiscali nazionali verso paesi off-shore per effetto di comportamenti infedeli dei propri contribuenti e per combattere il finanziamento del terrorismo internazionale. Le decisioni prese da quel G20 hanno prodotto due effetti importanti che hanno determinato il cambio di direzione nelle relazioni internazionali:

- L’introduzione dell’obbligatorietà alla sottoscrizione dei accordi bilaterali TIEA e DTA soprattutto con i relevant partner (12 accordi minimi per entrare nella white list);

- Il processo di valutazione di implementazione degli Standard sulla trasparenza fiscale in ambito Peer Review Group dell’OCSE per tutte le giurisdizioni.

Quanto sopradescritto ha comportato una forte accelerazione per quanto riguarda la cooperazione fiscale internazionale e la volontà-esigenza delle giurisdizioni di adottare strumenti multilaterali che prevedono varie forme di scambio di informazioni e per diverse categorie di imposte. Si è passati quindi da rapporti bilaterali alla piattaforma multilaterale.

Da questo momento inizia a livello OCSE il percorso volto alla implementazione dello scambio automatico delle informazioni, con il rilancio della Convenzione sulla Cooperazione fiscale in materia fiscale del 1988 che all’articolo 6 fornisce la base giuridica per innestare l’Accordo fra le Autorità Competenti presentato a Berlino nell’ottobre 2014, dando il via all’allineamento dei paesi in materia di scambio automatico delle informazioni in materia fiscale. A livello UE la direttiva risparmio viene intanto modificata per recepire lo scambio automatico secondo il Common reporting standard elaborato in sede OCSE che ricalca lo standard FATCA.

Gli USA e il FATCA

Gli USA sono gli “stimolatori” e precursori perché decidono di non attendere la piattaforma multilaterale e di anticipare lo scambio automatico delle informazioni finanziarie verso la propria giurisdizione in via autonoma attraverso il Foreign Account Tax Compliance Act – FATCA – che è contenuto nel HIRE Act del 2010 e trova attuazione attraverso le Final Regulations emanate dall’Autorità fiscale statunitense il 17 gennaio 2013.

La sua entrata in vigore è stata fissata al 1° Luglio 2014. Tale provvedimento è stato adottato dagli Stati Uniti per combattere il fenomeno dell’evasione fiscale. (A tal proposito gli USA prevedono che la dichiarazione ai fini fiscali debba avvenire in base alla cittadinanza e non in base alla residenza).

Il FATCA nasce pertanto in linea di principio come “contratto privato diretto” (c.d. FFI Agreement) fra un singolo intermediario finanziario estero (FFI) e l’Internal Revenue Service (IRS) che è sostanzialmente l’agenzia delle entrate (revenue service) del governo federale degli Stati Uniti. Tuttavia, gli USA hanno previsto anche la possibilità di stipulare degli accordi intergovernativi (c.d. IGA Model 1 e Model 2) in sostituzione o a integrazione dell’accordo privato.

Il FATCA comporta lo scambio di informazioni periodiche da parte degli intermediari finanziari all’IRS delle posizioni finanziarie (i.e. saldo conto, interessi percepiti, ecc.) dei cittadini americani ovunque essi risiedano. Un intermediario finanziario estero è portato a stipulare il FATCA perché se non lo facesse le componenti reddituali derivanti da contratti finanziari americani sarebbero assoggettate al 30% di ritenuta alla fonte a partire dal 1° Luglio 2014 fino a colpire anche le componenti di capitale nel 2017.

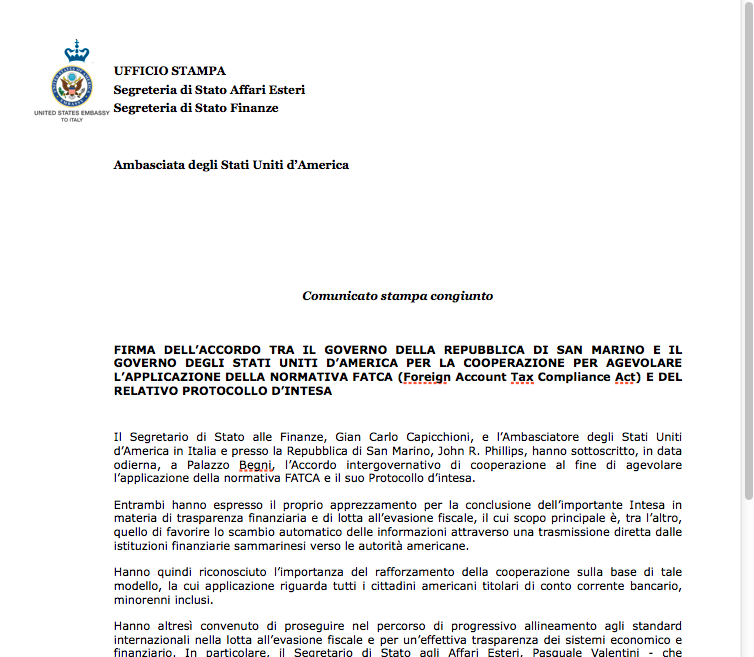

San Marino ha negoziato l’Accordo intergovernativo (IGA) Modello 2, ossia il modello di accordo con il quale la giurisdizione partner acconsente a tutti gli FFIs (istituzioni finanziarie straniere), situati nella propria giurisdizione (SM), di comunicare le informazioni specificate sui conti dei cittadini americani direttamente all’IRS considerando comunque che gli FFIs devono identificare i conti dei cittadini americani ai sensi del regolamento sulla due diligence (adeguata verifica) contenuto nell’allegato 1 dell’IGA.

In particolare gli FFIs comunicano le informazioni sui conti dei cittadini americani all’IRS e comunicano all’IRS anche le informazioni aggregate dei titolari di conti pre-esistenti che non autorizzano a comunicare le loro informazioni, sulla base di queste informazioni l’IRS può fare una “richiesta di gruppo” alla giurisdizione partner per ottenere delle informazioni più specifiche.

SAN MARINO E IL FATCA

Nei confronti degli Stati Uniti, San Marino poteva optare per 2 percorsi, negoziare oppure no un accordo intergovernativo.

Il Governo ha scelto per la negoziazione dell’Accordo Intergovernativo, pur potendo aderire solo al modello II, ma riservandosi di poterlo trasformare in modello I, quando le condizioni delle relazioni tra i due Stati lo permetteranno, essendo il modello I riservato ai paesi che con gli USA hanno in essere un DTA e/o TIEA, condizione attualmente estranea a San Marino.

La scelta di firmare un accordo intergovernativo se da un lato risponde alla volontà di accompagnare almeno parzialmente le istituzioni finanziarie sammarinesi nella loro relazione diretta con IRS, ossia di alleggerirne l’impatto burocratico, procedurale ed economico, dall’altro ha il significato politico di volere affermare la volontà del Governo sammarinese di relazionarsi con gli Stati Uniti su un tema tanto importante e sensibile. Dimostrazione ne è stato l’atteggiamento proattivo tenuto da San Marino nel corso si tutta la negoziazione.

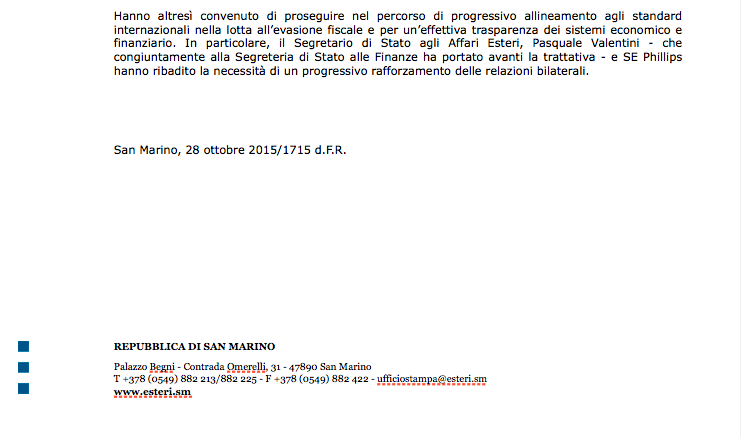

Negli ultimi due anni, infatti, le relazioni fra San Marino e gli Stati Uniti d’America, sono state particolarmente intense ed hanno favorito un più profondo livello di conoscenza delle reciproche realtà, necessità e vedute. I nostri funzionari si sono regolarmente confrontati con le autorità americane al fine di dare attuazione all’Accordo nel modo più corretto e aderente possibile. Contestualmente San Marino ha anche lavorato per attivare ulteriori percorsi finalizzati a nuovi importanti accordi fra i due Paesi per una più completa regolamentazione delle relazioni e delle posizioni dei cittadini con interessi nelle due giurisdizioni: San Marino e Stati Uniti d’America.

SAN MARINO e la cooperazione fiscale internazionale (OCSE-UE)

San Marino in tale contesto ha immediatamente allargato il proprio network di accordi bilaterali sottoscrivendo e superando il numero minimo previsto dall’OCSE e, a seguito del processo di valutazione articolato su più fasi, ha raggiunto il rating largely compliant al pari di più evolute giurisdizioni ossia Sati Uniti, Gran Bretagna, Germania e Italia.

San Marino firma la

– Convenzione Multilaterale sulla Mutua Assistenza Amministrativa in Materia Fiscale del 1988 a Jakarta nel 2013

– Convenzione sulle Autorità Competenti in materia di scambio automatico delle informazioni a Berlino 2014, aderendo al Early Adopters Group

– Un altro ambito che entra in gioco in materia di scambio automatico è quello dell’Unione europea che nel modificare la Direttiva Risparmio ha di fatto recepito il Common Reporting Standard-CRS adottando lo scambio automatico delle informazioni finanziarie tra i paesi membri dell’Unione. In quest’ambito la Commissione della Ue ha aperto un negoziato con i 5 paesi terzi: San Marino, Andorra, Liechtenstein, Svizzera e Monaco per la modifica del protocollo all’Accordo fra la Ue e i paesi terzi in relazione alla direttiva 2003/48 sulla tassazione dei redditi da risparmio.

Il negoziato è in corso dalla tarda primavera del 2013 ed è in fase conclusiva, si stima che si potrà parafare e firmare l’accordo entro l’anno. A seguito dell’entrata in vigore dell’accordo, si prevede il primo scambio automatico delle informazioni finanziarie dal 2017 in corrispondenza temporale con il primo scambio in ambito OCSE ed avrà come effetto quello di non applicare più la cosiddetta ritenuta Ecofin, togliendo una barriera fiscale che impegna solo San Marino.

A cura di Daniela Berti

Segreteria di Stato per le Finanze

{kind=link}