“I consumi in territorio delle famiglie sammarinesi hanno registrato una contrazione nel 2017, assestandosi a 392 milioni di euro (-3 milioni rispetto al 2016). La stessa variazione si è riscontrata anche per i consumi fuori territorio sammarinese, attestatisi a 113 milioni di euro. Dal lato degli investimenti, il 2017 ha registrato una espansione del 10 per cento a livello paese, raggiungendo i 229,6 milioni di euro”

Particolarmente interessante quanto emerge dalla Relazione economico statistica aggiornata al novembre 2018. Al solito i numeri rappresentano un dato oggettivo sul quale difficilmente si riesce a “raccontarla”. Tanto più che quello che andremo a sviscerare è un documento indipendente che accompagna la presentazione al Consiglio Grande e Generale dei Bilanci di Previsione Annuali e Pluriennali dello Stato e degli Enti Pubblici ed offre un ritratto sintetico, ma documentato, del nostro Paese e delle sue trasformazioni.

Partiamo oggi da un prezioso quanto utile parallelismo con le economie internazionali anche attraverso l’ausilio di eloquenti tabelle.

“Nelle principali economie avanzate – si legge – la crescita rimane solida, ma il commercio mondiale ha sensibilmente rallentato e sono affiorate tensioni finanziarie e valutarie nei paesi emergenti più fragili. Sono aumentati i rischi globali che discendono dalle possibili ripercussioni delle misure protezionistiche sull’attività di investimento delle imprese e dall’eventuale accentuarsi delle tensioni finanziarie nelle economie emergenti. Nell’area dell’euro l’attività economica, pur continuando a espandersi, ha rallentato. L’inflazione si è mantenuta intorno al 2 per cento, ma l’in azione di fondo stenta a rafforzarsi. Il Consiglio direttivo della Banca Centrale Europea (BCE) ha ridotto in ottobre gli acquisti netti di attività e ha ribadito l’intenzione di terminarli alla ne del 2018; ha riaffermato inoltre la necessità di preservare a lungo un ampio grado di accomodamento monetario.

Nei maggiori paesi avanzati la crescita economica si è rafforzata nel secondo trimestre 2018, in particolare negli Stati Uniti, dove continuerebbe a essere trainata dalla domanda interna e accompagnata da un aumento sostenuto dell’occupazione. In Giappone e nel Regno Unito la crescita mostrerebbe una attenuazione.

Tra i paesi emergenti l’espansione dell’attività si è rafforzata in India ed è rimasta sostenuta in Cina. Il quadro congiunturale si è rafforzato in Russia, riflettendo i rialzi delle quotazioni petrolifere; sta peggiorando invece in Brasile, per effetto dell’acuirsi dell’incertezza politica.

Il commercio mondiale ha subito un forte rallentamento nel secondo trimestre dell’anno. Le importazioni si sono contratte in misura marcata in America Latina, Russia e Turchia; hanno decelerato sensibilmente in Asia, con l’eccezione della Cina e dell’India; hanno registrato un andamento debole nei mercati avanzati. L’inflazione al consumo nelle principali economie avanzate resta moderata: in agosto nel Regno Unito e in Giappone ha raggiunto rispettivamente il 2,7 e l’1,3 per cento, sospinta dal rincaro dei beni energetici. In settembre negli Stati Uniti è scesa al 2,3 per cento.

Nel complesso diversi fattori contribuiscono a un aumento dei rischi per le prospettive dell’economia mondiale. Le ripercussioni delle tensioni commerciali innescate dalle misure protezionistiche attuate o annunciate dagli Stati Uniti e dalle ritorsioni provenienti dai partner potrebbero essere amplificate qualora a un deterioramento della fiducia sugli ordini esteri facesse seguito una revisione delle decisioni di investimento delle imprese. L’inasprimento delle condizioni finanziarie nei paesi emergenti, a seguito del procedere della normalizzazione della politica monetaria negli Stati Uniti potrebbe accentuarsi e dar luogo a più ampi deflussi di capitale da queste economie, anche se finora non sono emersi segnali di contagio generalizzato. Resta in ne elevata l’incertezza sull’evoluzione dei rapporti economici col Regno Unito e l’Unione Europea, in seguito ai limitati progressi nei negoziati sull’uscita.

A partire da ne agosto i corsi petroliferi, che avevano raggiunto livelli elevati in primavera, hanno ripreso a salire, in particolare per la qualità Brent, risentendo prevalentemente dei timori di una riduzione dell’offerta globale dovuta dall’applicazione di sanzioni al settore energetico iraniano da parte degli Stati Uniti, in presenza di una limitata capacità inutilizzata tra i produttori mondiali. Le quotazioni dei futures prospettano una modesta diminuzione dei prezzi nel medio periodo.

Come atteso, nella riunione del 26 settembre la Federal Reserve ha alzato di 25 punti base l’intervallo obiettivo dei tassi di interesse sui federal bunds da 2,00 a 2,25 per cento, rispondendo al continuo rafforzamento del mercato del lavoro e alla forte crescita dell’attività economica. All’inizio di agosto anche la Banca d’Inghilterra, per contrastare le pressioni in azionisti- che derivanti dal deprezzamento del cambio nei precedenti trimestri, ha rialzato il proprio tasso ufficiale di 25 punti base, portandolo allo 0,75 per cento [fonte: Bollettino Economico 04/2018 – Banca d’Italia]”.

Come atteso, nella riunione del 26 settembre la Federal Reserve ha alzato di 25 punti base l’intervallo obiettivo dei tassi di interesse sui federal bunds da 2,00 a 2,25 per cento, rispondendo al continuo rafforzamento del mercato del lavoro e alla forte crescita dell’attività economica. All’inizio di agosto anche la Banca d’Inghilterra, per contrastare le pressioni in azionisti- che derivanti dal deprezzamento del cambio nei precedenti trimestri, ha rialzato il proprio tasso ufficiale di 25 punti base, portandolo allo 0,75 per cento [fonte: Bollettino Economico 04/2018 – Banca d’Italia]”.

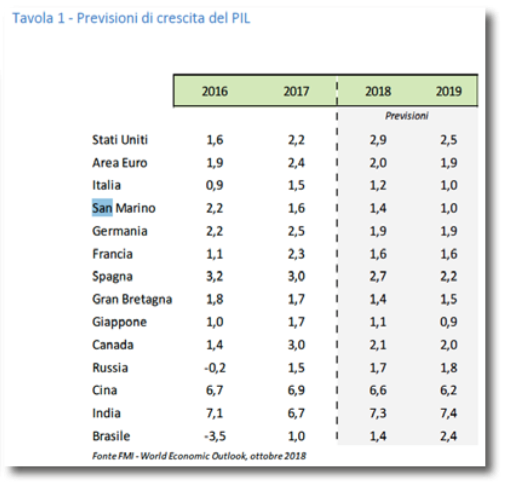

Ma veniamo a San Marino. Si è detto che le tabelle sulla crescita sono piuttosto eloquenti e mettono in luce come l’economia sammarinese sia crollata negli ultimi due anni. A questo dato si possono af ancare alcuni indicatori macroeconomici come i consumi.

“I consumi in territorio delle famiglie sammarinesi hanno registrato una contrazione nel 2017, assestandosi a 392 milioni di euro (-3 milioni rispetto al 2016). La stessa variazione si è riscontrata anche per i consumi fuori territorio sammarinese, attestatisi a 113 milioni di euro.

L’anno trascorso ha fatto registrare buoni valori per quanto riguarda il comparto turistico: la spesa annuale stimata dei turisti in San Marino nel 2017 è aumentata del 3,2 per cento rispetto al precedente anno, nonostante un afflusso turistico pressoché invariato. A questo aumento ha contribuito particolarmente l’aumento del numero di notti passate in strutture ricettive che ha segnato un +31 per cento (78.475 nel 2017 a fronte di 59.852 nel 2016).

I consumi pubblici hanno registrato un aumento di 7,5 milioni di euro rispetto al 2016, assestandosi a 268,8 milioni di euro.

I consumi pubblici hanno registrato un aumento di 7,5 milioni di euro rispetto al 2016, assestandosi a 268,8 milioni di euro.

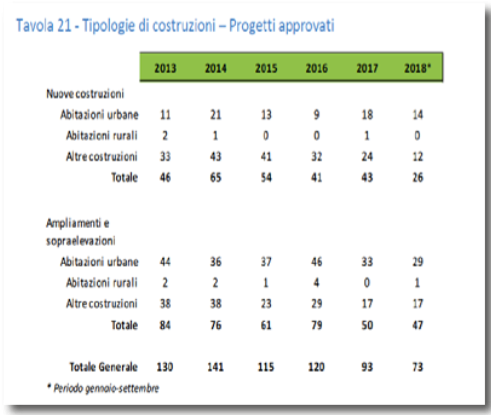

Dal lato degli investimenti, il 2017 ha registrato una espansione del 10 per cento a livello paese, raggiungendo i 229,6 milioni di euro. Si sono registrate variazioni più marcate negli investimenti del comparto immobiliare (+9 milioni) e in quello governativo (+11 milioni).

Un indicatore che viene utilizzato per analizzare i fenomeni macroeconomici è l’indicatore delle attività economiche (Economic Activity Indicator – EAI), Grafico 3. Questo indicatore viene elaborato con l’intento di misurare l’andamento dell’economia e, grazie ad un’opportuna elaborazione statistica, a prevedere la tendenza futura su un orizzonte temporale di breve periodo. La serie è stata calcolata con i dati disponibili ad agosto 2018 (linea blu) e stimata per i futuri 12 mesi (linea rossa). Le proiezioni mostrano una sostanziale invariazione dell’evoluzione economica per il 2018.

Il Purchasing managers’ index (PMI) è un indicatore che cerca di anticipare le scelte degli imprenditori nel comparto manifatturiero in base alle variazioni di ordini, produzione, occupazione, consegne e scorte. Dal quarto trimestre 2016 al secondo trimestre 2018 l’indicatore si è mantenuto al di sopra della soglia di espansione economica (50 per cento), registrando la fase espansiva più lunga da quando l’indice viene elaborato (2010). Il terzo trimestre ha però registrato una contrazione assestandosi al 48,36 per cento, e quindi indicando una possibile fase di contrazione nel comparto manifatturiero.

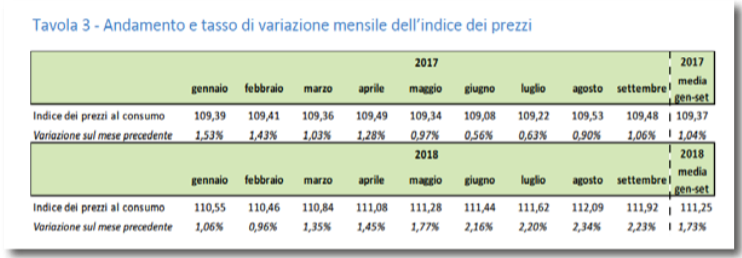

Una misura che quanti ca l’in azione in un’economia è derogabile dall’indice dei prezzi al consumo: in particolare qui viene riportata la variazione dell’indice dei prezzi al consumo per le famiglie di operai e impiegati al netto dei tabacchi (FOI): vengono utilizzati i pesi del paniere Istat, ma modificati per escludere quei beni e servizi non fruibili in Repubblica.

L’andamento medio dell’indice dei prezzi (Tavola 3) ha registrato, nei primi nove mesi del 2018, un aumento di 1,73 punti, se raffrontato con lo stesso periodo dell’anno precedente, che a sua volta, aveva fatto segnare un aumento di 1,04 punti rispetto ai primi nove mesi del 2016. La variazione media dei prezzi, negli ultimi due anni, ha ripreso moderatamente ad aumentare dopo che il 2015 e 2016 avevano evidenziato uno stallo, con la variazione media dell’indice dei primi nove mesi aumentata rispettivamente del +0,12% e +0,52% rispetto allo stesso periodo dell’anno precedente; il valore è in linea con quelli riscontrati in Italia. L’interscambio commerciale, ovvero la somma del totale delle esportazioni e delle importazioni a livello nazionale (Grafico 5), si è mantenuto stabile rispetto all’anno precedente, arrestando la serie espansiva iniziata nel 2014.

L’andamento medio dell’indice dei prezzi (Tavola 3) ha registrato, nei primi nove mesi del 2018, un aumento di 1,73 punti, se raffrontato con lo stesso periodo dell’anno precedente, che a sua volta, aveva fatto segnare un aumento di 1,04 punti rispetto ai primi nove mesi del 2016. La variazione media dei prezzi, negli ultimi due anni, ha ripreso moderatamente ad aumentare dopo che il 2015 e 2016 avevano evidenziato uno stallo, con la variazione media dell’indice dei primi nove mesi aumentata rispettivamente del +0,12% e +0,52% rispetto allo stesso periodo dell’anno precedente; il valore è in linea con quelli riscontrati in Italia. L’interscambio commerciale, ovvero la somma del totale delle esportazioni e delle importazioni a livello nazionale (Grafico 5), si è mantenuto stabile rispetto all’anno precedente, arrestando la serie espansiva iniziata nel 2014.

La bilancia commerciale, ricavata dalla differenza tra esportazioni e importazioni, continua a mantenersi stabilmente positiva attestandosi a 438 milioni di euro, ma in flessione rispetto al precedente anno del -5,1 per cento.

La bilancia commerciale, ricavata dalla differenza tra esportazioni e importazioni, continua a mantenersi stabilmente positiva attestandosi a 438 milioni di euro, ma in flessione rispetto al precedente anno del -5,1 per cento.

L’Italia è inevitabilmente la nazione con cui avviene la maggior parte dell’interscambio commerciale, pari all’82,80 per cento sul totale (83,23 nel 2016). Più in dettaglio il commercio con l’Italia conta per il 78,48 per cento delle importazioni (78,83 nel 2016) e per l’86,24 per cento delle esportazioni (86,71 nel 2016). Per la restante parte del commercio estero risaltano in primo luogo: Cina (3,8%), Germania (2,5%), Polonia (1,7%) e Paesi Bassi (1,5%) per le importazioni e Svizzera (1,1%), Russia (0,9%), Germania (0,9%) e Francia (0,8%) per le esportazioni”.

La Repubblicasm